本文

令和4年度から適用される個人市県民税の税制改正

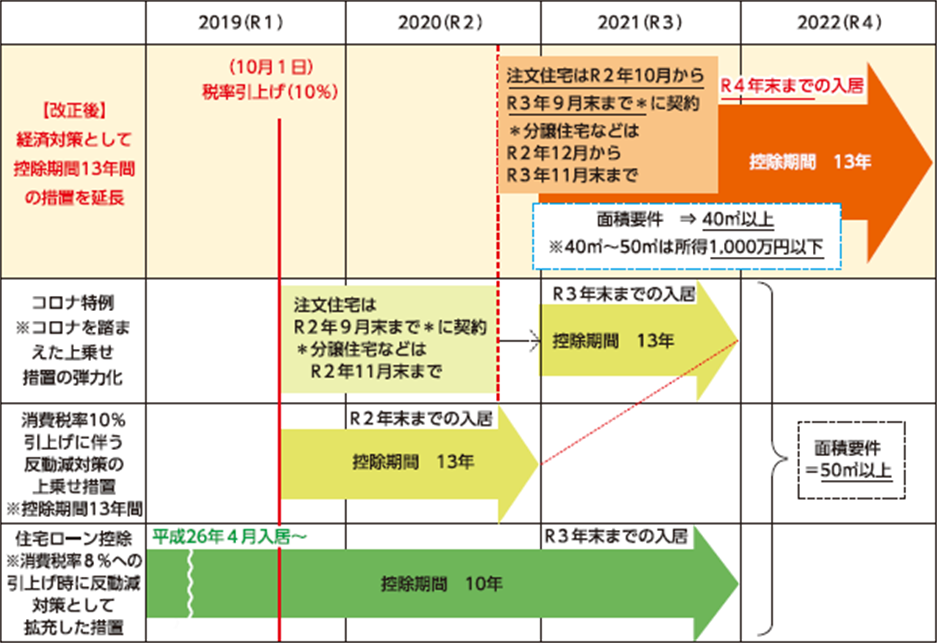

住宅ローン控除の特例の延長等

住宅ローン控除の控除期間13年の特例について延長し、消費税率10%が適用される住宅を一定の期間(※)に契約した場合、令和4年末までの入居者が対象となりました。

また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。

※注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで

(財務省 「令和3年度税制改正」 パンフレット引用)

セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化し、手続きの簡素化を図った上で、適用期限が5年延長されます。

|

改正後 |

改正前 |

|||

|---|---|---|---|---|

|

適用期間 |

令和4年1月1日から令和8年12月31日 | 平成29年1月1日から令和3年12月31日 | ||

| 税制対象 医薬品 (※1) |

対象をより効果的なものに重点 スイッチOTC薬から、効果の薄いものを対象外 とりわけ効果があると考えられる薬効(3薬効程度)について、スイッチOTC成分以外の成分にも対象を拡充 |

スイッチOTC薬 | ||

| 手続き (※2) |

取組(予防接種等)に関する書類の申告書への添付は不要(手元保管) 医薬品購入費は明細を添付(取組に関する事項を明細に記載) |

取組(予防接種等)に関する書類の申告書への添付が必要 医薬品購入費は明細を添付 |

||

※1 令和4年分以後の所得税(令和5年度以後の個人市県民税)について適用されます。

※2 令和3年分以後の所得税(令和4年度以後の個人市県民税)について適用されます。

国や地方自治体の実施する子育てに係る助成等の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等について非課税となりました。対象範囲は、子育てに係る施設・サービスの利用料に対する助成となります。

| 【対象のイメージ】国・自治体からの助成のうち以下のもの |

|---|

| 1.ベビーシッターの利用料に対する助成 |

| 2.認可外保育施設等の利用料に対する助成 |

| 3.一時預かり・病児保育などの子を預ける施設の利用料に対する助成 |

※上記の助成と一体として行われる助成についても対象(例:生活援助・家事支援・保育施設等の副食費等)

特定配当等及び特定株式等譲渡所得に係る申告手続きの簡素化

個人市県民税において、特定配当等及び特定株式等譲渡所得に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として確定申告書の提出のみで申告手続きが完結できるよう、確定申告書における個人市県民税に係る附記事項が追加されることになりました。

※特定配当等及び特定株式等譲渡所得の一部を申告する場合や所得税と個人市県民税で繰越損失が異なる場合は別途申告が必要です。

(詳しくは、「個人市県民税」の特定配当等・特定株式等譲渡所得申告書付表をご覧ください。)

ふるさと納税(寄附金控除)の申告手続きの簡素化

特定寄附金の受領者が地方自治体(ふるさと納税)であるときに控除の適用を申告により受ける場合、寄附ごとの「寄附金の受領書」が必要とされていましたが、特定事業者(ふるさと納税の各ポータルサイト)が発行する年間寄附額を記載した「寄附金控除に関する証明書」の添付でも申告ができるようになりました。

寄附金控除に関する証明書については、特定事業者のポータルサイトから電子データにより提供されるほか、郵送等の方法で取得することができます。

※対象となる特定事業者、寄附金控除に関する証明書の取得方法、申告方法等の詳細については、国税庁ホームページ「令和3年分の確定申告からふるさと納税(寄附金控除)の申告手続が簡素化されます」<外部リンク>をご覧ください。

退職所得課税の適正化

現状の退職給付の実態を踏まえ、勤続年数5年以下の法人役員等以外の退職金についても、雇用の流動性等に配慮しながら、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税の平準化措置の適用から除外されることになりました。

※令和4年1月1日以降に支払を受ける退職手当等について適用されます。