本文

介護保険料の決まり方と納め方

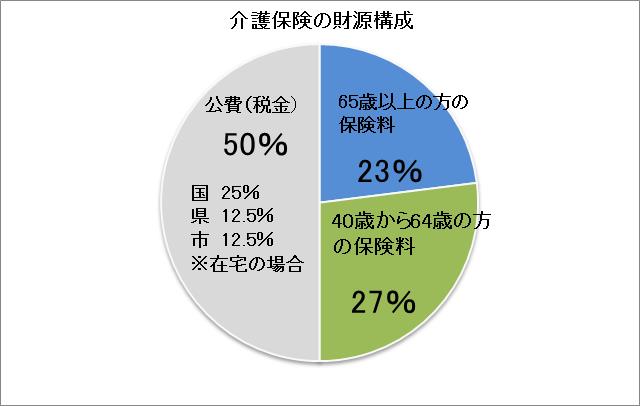

はじめに

介護保険は、介護の必要な方が安心して暮らせるよう社会全体で支えあう社会保険制度で、その運営は、国、県、市が負担する公費と40歳以上の方の保険料によってまかなわれています。

一人ひとりの保険料が介護保険の大切な財源です。誰もが安心してサービスを利用できるよう、保険料は必ず納めましょう。

目次

65歳以上の方の介護保険料

介護保険料の納め方

介護保険料を滞納すると

介護保険料の減免及び徴収猶予

40歳から64歳までの方の介護保険料

65歳以上の方の介護保険料

65歳以上の方の介護保険料は、3年ごとに策定される介護保険事業計画により、3年間で必要となる介護サービス給付費等を見込んで決定します。

令和6年度から令和8年度までの第9期介護保険事業計画における保険料基準額(月額)は5,800円(対第8期保険料比 400円増)になります。

令和8年4月から、第1・2段階、第4・5段階を区分する基準額が「80万9千円」から「82万6,500円」になりました。

令和8年度の保険料においては税制改正の影響を踏まえた特例措置が設けられました。

| 市民税課税状況 | 対象となる方 | 所得段階区分 |

基準額割合 |

年間 保険料額 |

|---|---|---|---|---|

| - | 生活保護受給の方 | 第1段階 |

基準額 |

18,090円※ |

| 世帯全員が非課税 | 老齢福祉年金受給の方※ | |||

|

本人の前年の課税年金収入額と合計所得金額(年金収入に係る所得を除く)※の合計が82万6,500円以下の方 |

||||

|

本人の前年の課税年金収入額と合計所得金額(年金収入に係る所得を除く)の合計が82万6,500円を超え120万円以下の方 |

第2段階 |

基準額 |

32,010円※ | |

|

本人の前年の課税年金収入額と合計所得金額(年金収入に係る所得を除く)の合計が120万円を超える方 |

第3段階 | 基準額 ×0.685※ |

47,670円※ | |

| 本人が非課税で、世帯員に課税されている人がいる |

本人の前年の課税年金収入額と合計所得金額(年金収入に係る所得を除く)の合計が82万6,500円以下の方 |

第4段階 | 基準額 ×0.90 |

62,640円 |

|

本人の前年の課税年金収入額と合計所得金額(年金収入に係る所得を除く)の合計が82万6,500円を超える方 |

第5段階 | 基準額 | 69,600円 | |

| 本人が課税されている

|

前年の合計所得金額が120万円未満の方 |

第6段階 | 基準額 ×1.20 |

83,520円 |

|

前年の合計所得金額が120万円以上210万円未満の方 |

第7段階 | 基準額 ×1.30 |

90,480円 | |

|

前年の合計所得金額が210万円以上320万円未満の方 |

第8段階 | 基準額 ×1.50 |

104,400円 | |

|

前年の合計所得金額が320万円以上420万円未満の方 |

第9段階 | 基準額 ×1.70 |

118,320円 | |

|

前年の合計所得金額が420万円以上520万円未満の方 |

第10段階 | 基準額 ×1.90 |

132,240円 | |

|

前年の合計所得金額が520万円以上620万円未満の方 |

第11段階 | 基準額 ×2.10 |

146,160円 | |

|

前年の合計所得金額が620万円以上720万円未満の方 |

第12段階 | 基準額 ×2.30 |

160,080円 | |

| 前年の合計所得金額が720万円以上820万円未満の方 | 第13段階 |

基準額 |

167,040円 | |

| 前年の合計所得金額が820万円以上1,020万円未満の方 | 第14段階 | 基準額 ×2.50 |

174,000円 | |

| 前年の合計所得金額が1,020万円以上1,220万円未満の方 | 第15段階 | 基準額 ×2.60 |

180,960円 | |

| 前年の合計所得金額が1,220万円以上1,520万円未満の方 | 第16段階 | 基準額 ×2.70 |

187,920円 | |

| 前年の合計所得金額が1,520万円以上の方 |

第17段階 |

基準額 ×2.80 |

194,880円 |

※所得段階が第1段階から第3段階の保険料について、公費による保険料軽減を行い、第1段階の保険料が基準額×0.43(29,920円)から基準額×0.26(18,090円)に、第2段階の保険料が基準額×0.66(45,930円)から基準額×0.46(32,010円)に、第3段階が基準額×0.69(48,020円)から基準額×0.685(47,670円)に軽減されています。

※「老齢福祉年金」とは、明治44年4月1日以前に生まれた方、または大正5年4月1日以前に生まれた方で一定の要件を満たす方が受給される年金です。

※「合計所得金額」とは、総合課税分(年金や給与など)と申告分離課税分(株や土地建物の譲渡所得など)の所得の合計金額(地方税法第292号第1項第13号)で、繰越損失がある場合は繰越控除前の金額をいいます。また、「長期譲渡所得および短期譲渡所得に係る特別控除額」を控除した金額を用います。第1から第5段階については、「公的年金等に係る雑所得」を控除した金額を用います。第1から第5段階の合計所得金額に給与所得が含まれている場合は、給与所得から10万円を控除した金額を用います。

※年度途中で65歳になられた方や、君津市に転入された方は月割で計算されます。

介護保険料の納め方

65歳以上の方の介護保険料の納付方法は、特別徴収(年金から差し引く方法)または普通徴収(納付書払いまたは口座振替)になります。

特別徴収

年金受給額が年額18万円以上の方の保険料の納付方法は、原則として、特別徴収(年金から差し引く方法)になります。

| 仮徴収 | 本徴収 | ||||

|---|---|---|---|---|---|

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 前年の所得が確定せず保険料額が決められないため、原則、2月に差し引いた額と同額を差し引きします。 ただし、8月に特別徴収される金額は変更になる場合があります。 |

確定した年間保険料額から、仮徴収分を差し引いた金額を3回に分けて差し引きします。 | ||||

普通徴収

次の方は、普通徴収(納付書または口座振替)にて納めます。

- 年金受給額が年額18万円未満の方

- 年金を受給していない方、一部遅らせている方

- 年度途中で65歳になられた方、君津市に転入された方

納付書でお支払いの方は、納付書を持参のうえ指定の金融機関などで納めてください。

口座振替を希望される方は、預金通帳、はんこ(通帳届け出印)、納付書を持参のうえ、金融機関などで口座振替の手続きをしてください。

また、令和2年7月1日からキャッシュカードで介護保険料の口座振替の申し込みができるようになりました。詳細は下記リンクをご覧ください。

| 期別 | 納期限・口座振替日 |

|---|---|

| 1期 | 7月末 |

| 2期 | 8月末 |

| 3期 | 9月末 |

| 4期 | 10月末 |

| 5期 | 11月末 |

| 6期 | 12月25日 |

| 7期 | 1月末 |

| 8期 | 2月末 |

納期限・口座振替日が土日・祝日の場合は、翌開庁日が納期限・口座振替日となります。

所得情報が変更となった方や転入された方などは、1期から8期以外に随時期として期別が作成される場合があります。

各年度の納期限・口座振替日については、市から送付される納入通知書をご確認ください。

介護保険料を滞納すると

介護保険料を納めないでいると、滞納期間に応じて給付が一時差し止めになったり、利用者負担割合が3割または4割になることがあります。

納期限を過ぎると

督促状を発送いたします。期日までに保険料を納めてください。

納期限から1年以上滞納すると

サービスを利用したとき、一時的に費用の全額を負担し、市への申請により、後で市から保険給付分が支給されます。

納期限から1年6カ月以上滞納すると

払い戻される保険給付費の一部または全部を、一時的に差し止められます。

また、滞納が続く場合には、差し止めた額から保険料に充当されることがあります。

納期限から2年以上滞納すると

保険料の未納期間に応じて、利用者負担割合を3割または4割に引き上げられたり、高額介護サービス費等の支給が受けられなくなります。

介護保険料の減免及び徴収猶予

災害(震災、風水害、火災など)や扶養者の方の失業など、特別な事情で一時的に保険料が支払えなくなったときは、保険料の減免や徴収猶予を受けられる場合があります。

40歳から64歳までの方の介護保険料

40歳から64歳までの方の介護保険料は、国民健康保険や健康保険などの加入している医療保険の算定方式により決まり、医療保険の保険料とあわせて納めます。