本文

特別徴収の納期の特例

納期の特例制度とは

市県民税の特別徴収義務者で、給与等の支払を受ける人が(君津市内、市外問わず)常時10人未満である場合に、市長の承認を受けることにより、毎月納入する特別徴収税額を12月と翌年6月の年2回に分けて納入することができる制度です。

※常時10人未満かどうかは雇用形態ではなく、通常期の業務運営にあたっている人数で判断します。

承認後の納期限

「納期の特例が承認された月」の前月まで

- 各月の納期限どおりに納入してください。

「納期の特例が承認された月」から翌年5月分まで

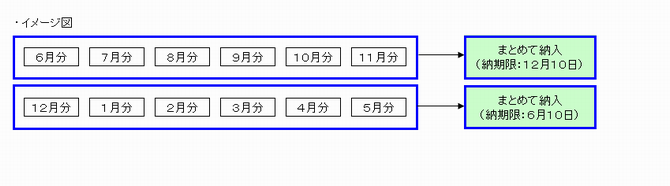

- 「納期の特例が承認された月」から11月分 納期限:12月10日

- 12月分から翌年5月分 納期限:翌年6月10日

※納入書は、11月分と翌年5月分の納入金額を訂正して使用してください。

※納期の特例が承認されると、毎年度特例が継続されます。

※納期限が、土曜日、日曜日または祝日にあたるときは、その翌営業日が納期限となります。

※「納期の特例が承認された月」とは、君津市が送付する「市県民税特別徴収税額の納期の特例承認通知書」に記載されている通知日の属する月をいいます。

例:納期の特例が承認された日が7月15日の場合

- 6月分 納期限は変わりません。

- 7月分から11月分 納期限:12月10日

- 12月分から翌年5月分 納期限:翌年6月10日

申請方法

特別徴収税額の納期の特例承認申請書を課税課へ提出してください。

郵送による提出の場合、控えの必要な方は、提出用の申請書をコピーしたものに「控」と記入して、切手を貼った返信用の封筒を同封のうえ、送付してください。

納期の特例の適用要件を欠いた場合

納期の特例の承認を受けている事業所等で、給与等の支払いを受ける人が10人以上になった、などの理由で特例の承認を取りやめる場合は、「特別徴収税額の納期の特例取消届出書」を課税課へ提出してください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)